|

Студентам предлагается 4 варианта контрольной работы. Выбор варианта производится по первой букве фамилии:

Контрольная работа представляет собой задачу. Решение задачи студенты начинают после изучения темы «Счета и двойная запись».

Студентам предлагается 3 варианта контрольной работы. Выбор варианта производится по первой букве фамилии:

1 вариант - А, Г, Ж, К, Н, Р, У, Ц, Щ, Я.

2 вариант - Б, Д, З, Л, О, С, Ф, Ч, Э.

3 вариант - В, Е, И, М, П, Т, Х, Ш, Ю.

Задания:

1. Составить журнал регистрации хозяйственных операций по следующей форме:

|

№ п/п

|

Содержание операции

|

Проводка

|

Тип изменения баланса

|

Сумма

|

|

Дебет

|

Кредит

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Определить тип изменения баланса по каждой операции.

3. Произвести необходимые расчеты в соответствии с условием задачи.

4. Открыть синтетические счета бухгалтерского учета Т-образной формы. Записать операции на счетах, подсчитать обороты и вывести сальдо на конец отчетного периода.

5. Открыть аналитические счета к счетам 10 «Материалы», 76 «Расчеты с разными дебиторами и кредиторами». Проверить тождественность показателей аналитических счетов показателям соответствующих синтетических счетов. Проверить увязку показателей активно-пассивного счета.

6. Составить оборотную ведомость по счетам синтетического учета простой формы:

|

Наименование счета

|

Сальдо на начало

|

Обороты за месяц

|

Сальдо на конец

|

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Условие задачи

Выписка из учетной политики: основным видом деятельности предприятия является производство и продажа мягкой мебели. Прямые затраты собираются на счете 20 «Основное производство» в разрезе видов изделий. Расходы по управлению производством отражаются в течение месяца на счете 26 «Общехозяйственные расходы», затем списываются на себестоимость произведенной продукции. Материалы отражаются в текущем учете по ценам приобретения, т.е. по договорной стоимости, включая суммы транспортно-заготовительных расходов. Готовая продукция учитывается в учете по фактической себестоимости. Продукция признается реализованной по мере предъявления счетов покупателям (в момент отгрузки продукции).

В целях упрощения задачи начисление налогов за отчетный период не предусмотрено.

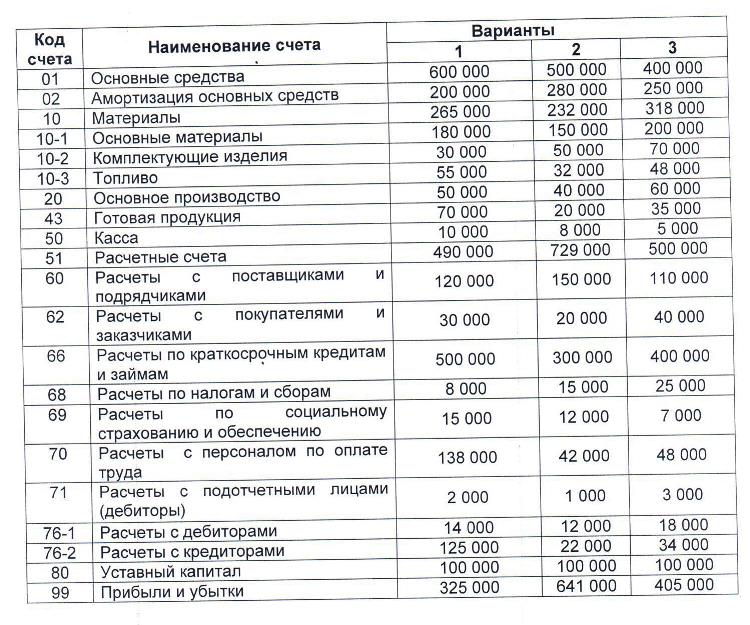

Остатки по счетам бухгалтерского учета на начало отчетного периода составили:

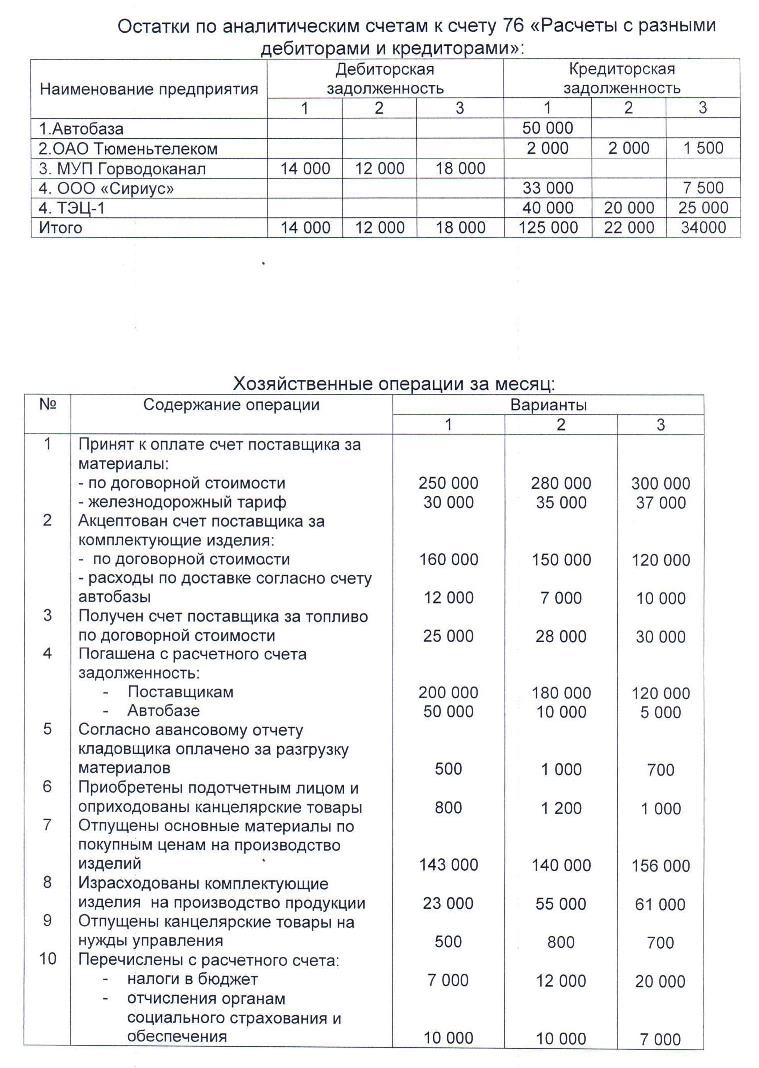

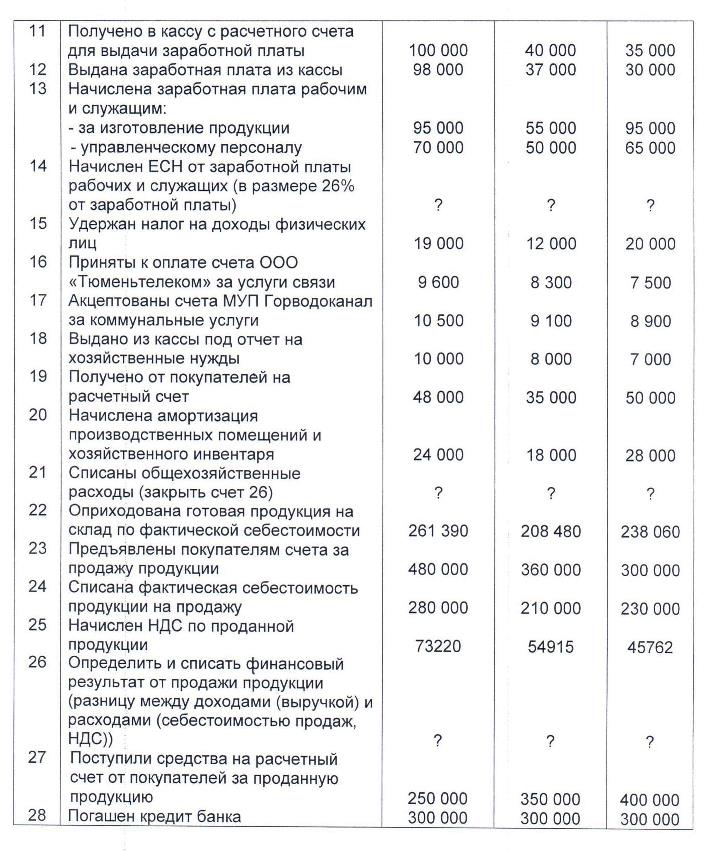

Остатки по аналитическим счетам к счету 76 «Расчеты с разными дебиторами и кредиторами»:

|